一、 研究对象及相关说明

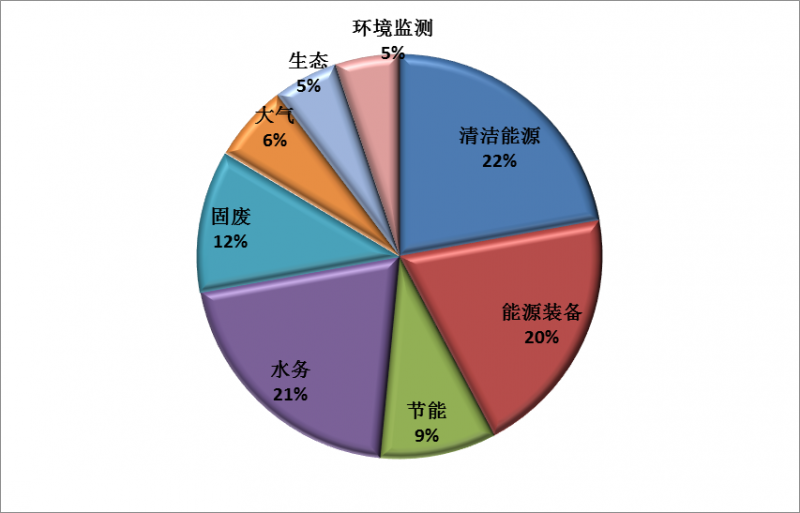

本次分析对象涵盖了上海、深圳、香港三地节能环保产业上市公司,按照这些企业的主营业务将其划分为水务、固废、大气、清洁能源、能源装备、节能、环境监测和生态综合治理8大类。其中水务企业包含水务运营服务商和工程设备提供商;清洁能源企业包含风能企业和光伏企业,共计8大类194家企业。各子产业/行业企业数量如图1所示。

图1 本次研究上市公司行业分布

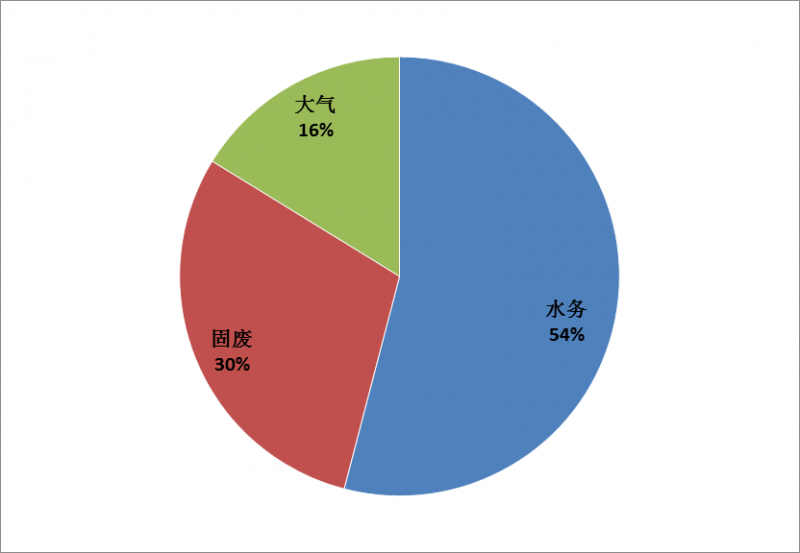

其中,水、固、气环保领域上市公司共74家。具体分布见图2。

图2 环保领域上市公司细分

对于部分企业业务种类较为综合的,其归属按照如下原则划分:

1、某特定业务收入占据其主营业务收入50%以上的,按照其特定业务所属行业,将该企业划分至该行业,将收入和资产按比例计入节能环保业务统计;

2、多种业务收入分散,但某业务在某细分行业领域内占据领先市场地位,知名度较高的,将该企业划分至该细分行业领域;

3、多种业务收入分散,且在多个领域内占据领先市场地位的,在多个细分领域分析内均纳入,但主要考虑其具体行业发展情况;

4、对于有部分业务为节能环保的企业,以审慎的原则,用成本法或收益法倒推相应资产价值和该业务的净资产利润率。

对于在香港上市的企业,其财务数据换算汇率为1港币=0.83人民币元。

二、节能环保产业2015年总体发展情况

主营业务收入情况

图3 2015年节能环保产业上市公司平均营收情况(单位:亿元)

主营业务收入方面,2015年节能环保产业上市公司收入总额突破5000亿大关。平均主营业务收入为27亿元,较去年同期24亿元增长11%。

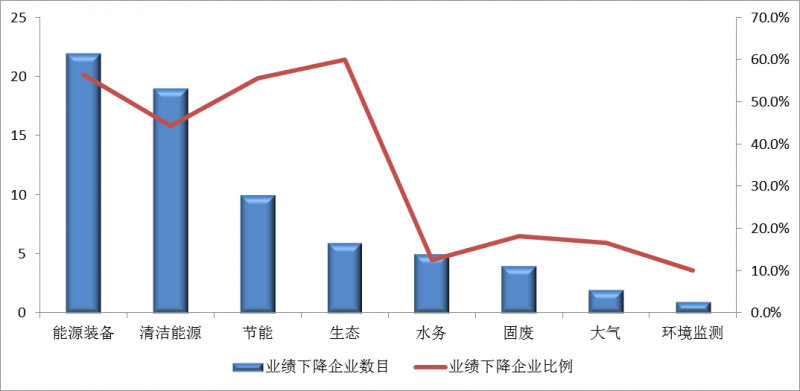

图4 2015年业绩下滑上市公司分布及比例情况

其中:主营业务收入较去年同期增长的企业125家,下降的69家。尽管行业整体发展看好,但是行业内企业发展仍不均匀,约四成企业未能享受整个行业发展带来的收益,反而业绩下滑。69家业绩下滑的企业,具体分布见图4。

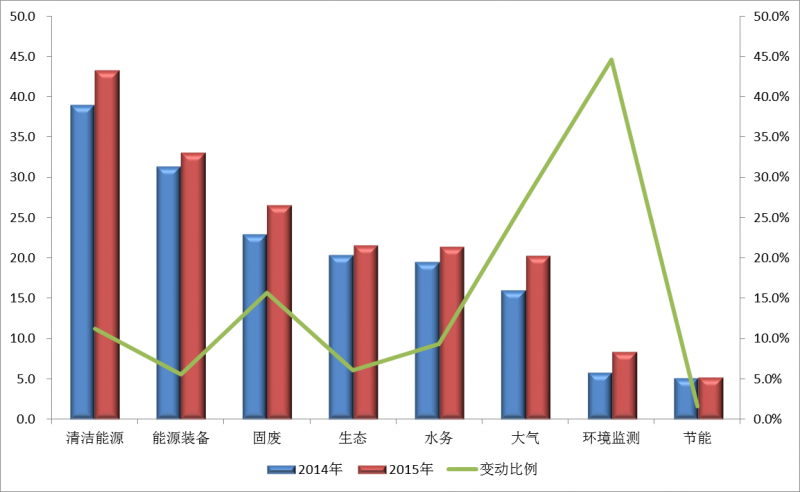

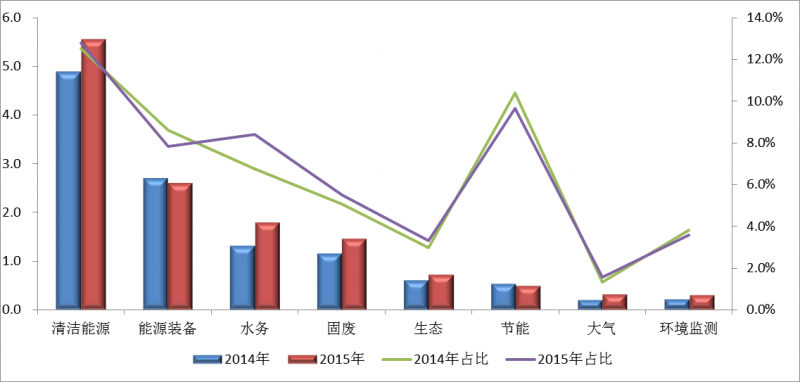

图5 2015年节能环保产业上市公司各行业

平均营收情况(单位:亿元)

从各细分行业的平均营收情

况来看,清洁能源类企业位列第一,能源装备制造类和固废类分列二、三位。环境监测行业2015年平均营收增长率位列细分行业增长率第一位,大气行业及固废行业增长率分别位列第二及第三位。

净利润情况

图6 2015年节能环保产业上市公司平均净利润情况(单位:亿元)

扣除非经常性损益后,2015年节能环保产业上市公司平均净利润为3亿元,较去年同期增长7%。其中:盈利企业163家,亏损企业31家。盈利企业中,净利润较去年同期增长的110家,下降的53家。净利润增长企业占统计总数的57%,其中属于清洁能源行业的保利协鑫能源2015年净利润24亿元,为全行业之冠,紧随其后的是水务行业粤海投资,其2015年节能环保业务的净利润为21亿元,排名第三的是水务行业的北控水务,2015年净利润为20亿元。汉能薄膜发电亏损102亿元,为全行业亏损最严重企业;排名第二是华锐风电,亏损44亿元,卡姆丹克太阳能全年亏损4亿,排名第三。节能环保产业上市公司亏损排名前三均为能源装备制造企业。

图7 2015年节能环保产业上市公司各行业平均净利润情况(单位:亿元)

从各细分行业的平均净利润情况来看,清洁能源类企业位列第一,水务和固废分列二、三位。环境监测行业2015年平均净利润增长率位列细分行业增长率第一位,大气行业及水务分别位列第二及第三位。节能、生态两个行业的平均净利润则出现下滑。

(注:能源装备行业平均利润数据排除极值汉能薄膜发电亏损102亿元,排除华锐风电亏损45亿元。)

资产状况

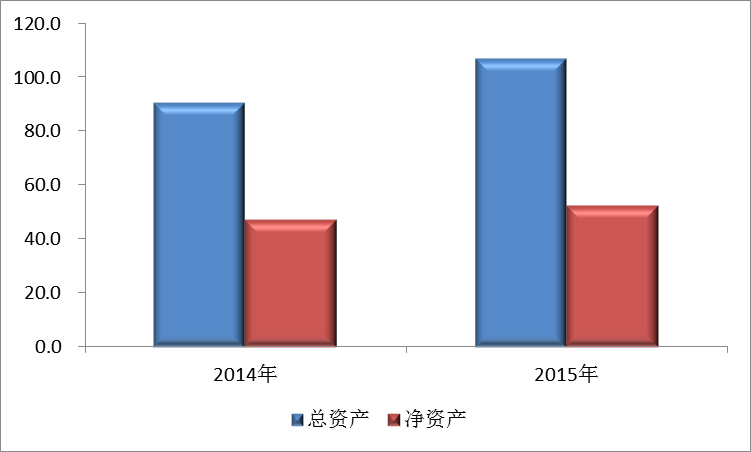

图8 2015年节能环保产业上市公司平均资产情况(单位:亿元)

截止2015年年底,节能环保产业上市公司平均总资产达到107亿,相比于去年91亿增长了18%;平均净资产达到52亿,相比于去年同期47亿增长了11%。

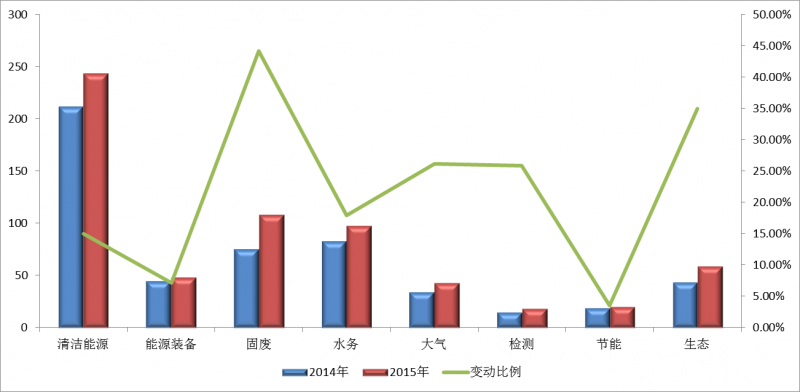

图9 2015年节能环保产业上市公司各行业

平均总资产情况(单位:亿元)

从各细分行业总资产状况来看,清洁能源平均总资产最高,达到243亿元,固废行业和水务行业分居二、三位。从增幅来看,增幅******的是固废行业,平均总资产规模相比于去年同期增长了44%,其次是生态行业和大气行业。固废行业在整个节能环保产业中发展趋势最快,去年行业并购规模******,是节能环保并购的热门行业。相对来说,能源装备和节能行业总资产增长率较低,由于经济整体下滑,水泥、钢铁、电力需求放缓,电力业务的上游——能源装备和下游配套的节能业务,特别是水泥、钢铁锅炉的节能需求减少,行业投资增速放缓。

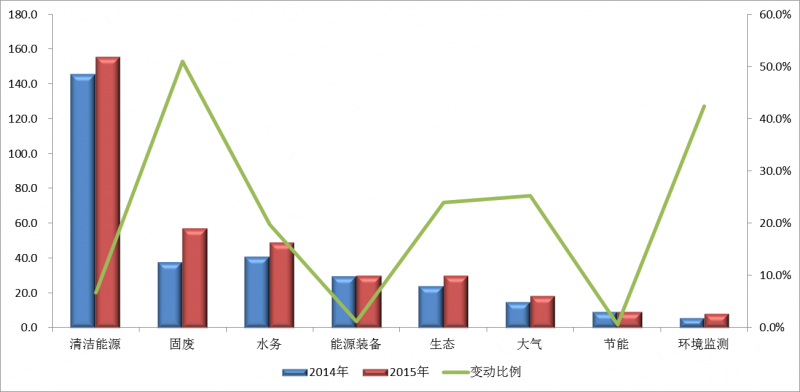

图10 2015年节能环保产业上市公司各行业

平均净资产情况(单位:亿元)

从各细分行业净资产状况来看,清洁能源平均净资产最高。就增幅来看,固废及环境监测行业平均净资产规模增幅均较高,相比于去年同期增长均超过40%。过去一年通过IPO和高位增发的方式,环境监测类企业和固废类企业在资本市场上充实了自己的力量。

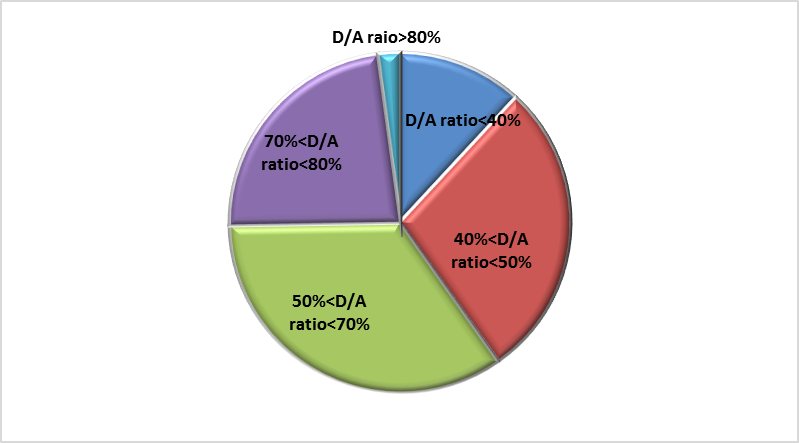

图11 2015年节能环保产业上市公司资产负债率情况

负债率方面,全行业资产负债率达到60%,相比于去年同期略有上升。其中,资产负债率高于80%的4家,70%~80%之间的45家,50%~70%之间的65家,

40%~50%之间的53家,低于40%的23家。行业整体负债率仍处于较高水平,全行业重资产属性并未得到有效改观。

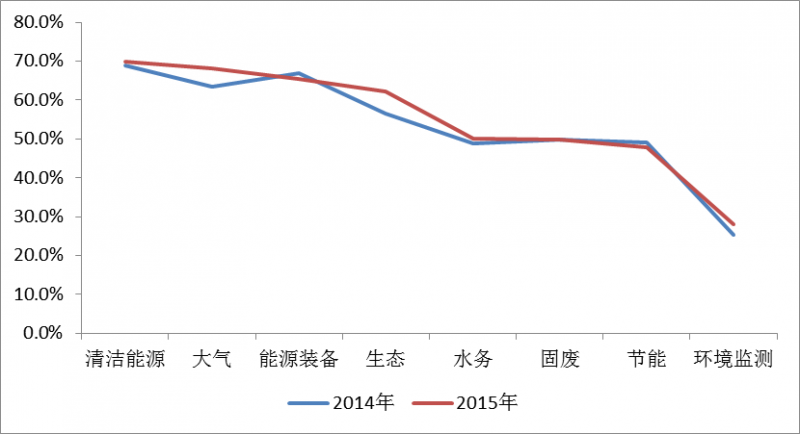

图12 2015年节能环保产业上市公司平均资产负债率情况

从各细分行业资产负债率状况来看,清洁能源行业的平均负债率仍然保持在高位,高达70%;其次是大气行业,行业平均资产负债率达到68%;能源装备行业行业平均资产负债率为65%,居第三位。除环境监测行业以外,其他节能环保产业的上市公司普遍财务杠杆较高,依赖于资产规模(投资)拉动的趋势明显。

盈利情况

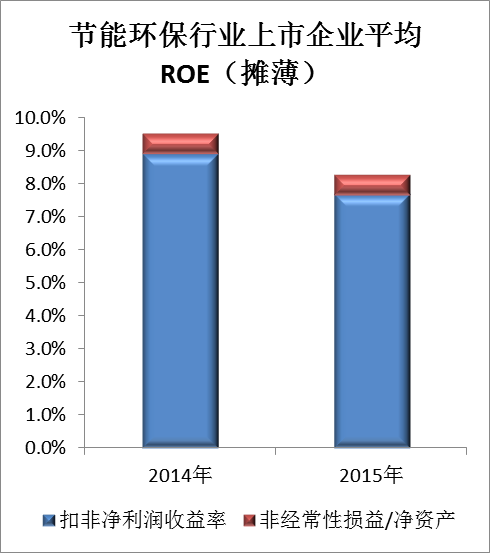

图13、14 2015年节能环保产业上市公司平均ROE

2015年,节能环保产业上市公司平均ROE(摊薄)为8%,相比去年减少了1.2个百分点。扣非净利润净资产收益率同比减少1.2个百分点。平均ROE(加权)为9.4%,相比于2014年同期减少0.9个百分点,其中扣非净利润净资产收益率为8.6%,同比减少0.9个百分点。

从ROE相比于2014年全面降低的数据来看,在宏观经济面偏紧的大势下,即使是节能环保产业,整个行业的盈利性也在下滑,行业内多家企业均在下调投资项目的收益率标准。

由于行业内多家企业2015年总资产变动较大,本期与上期相比并表企业或资产变动情况多,为了更好的分析比较各企业实际经营能力,下文统计时我们统一选取扣除非经常性损益利润口径下的ROE(摊薄)。

综合节能环保上市公司的总资产状况统计和营收状况统计,由于2015年节能环保产业总体资产扩张速度大于营收扩张速度,因此整体净资产收益率在不同口径统计下均出现小幅下降。其中,非经常性损益主要包括固定资产处置、长期股权投资、企业重组、资产置换损益、不可持续的政府补贴等,占到企业总利润的7%左右。

图15 2015年节能环保产业上市公司各行业

扣非净利润口径下ROE(摊薄)

按行业细分,环境监测行业ROE最高,其次是水务行业及固废行业。

从ROE变动情况来看,环境监测行业由于收入增速快,企业资产轻,在去年的基础上净资产回报率增长较大,同比增长1.6个百分点。固废企业得益于政策支持以及企业运营能力的不断提升,加上大范围的并购重组跑马圈地,净资产利润率提升了0.5个百分点。

其他各个子行业除大气行业平均ROE保持在8%左右以外,均出现下滑。其中,水务行业减少0.7个百分点,充分说明水务市场的竞争激烈。节能行业净利润率下滑了1.9个百分点,突显整个节能行业的困难局面。能源装备制造行业则下滑了0.7个百分点,清洁能源下滑了2.7个百分点,主要由于整体经济形势趋于下行,导致能源产业及上下游利润下降,有些著名的大企业甚至受损严重。生态行业下降幅度******,达6.1个百分点,主要是由于传统园林工程受房地产市场影响疲软,地方政府市政园林开工下降,新的海绵城市、环境综合治理等业务尚未完全成熟。

各项投入情况

根据节能环保产业特性,我们选取了财务费用、管理费用和研发费用三项指标进行分析。选择财务费用的原因主要在于行业尚处在高速投资阶段,合理地运用财务杠杆是考察公司运营能力的重要标志;选择管理费用的原因是大量节能环保企业的BOT、BOO项目的主要成本通过无形资产折旧计入管理费用,通过管理费用的变化可以分析企业PPP项目运行现状和管控水平;选择研发费用的原因主要在于衡量整个行业的技术投入状况,衡量节能环保产业对研发能力的依赖性。

图16 2015年节能环保产业上市公司平均财务费用(单位:亿元)

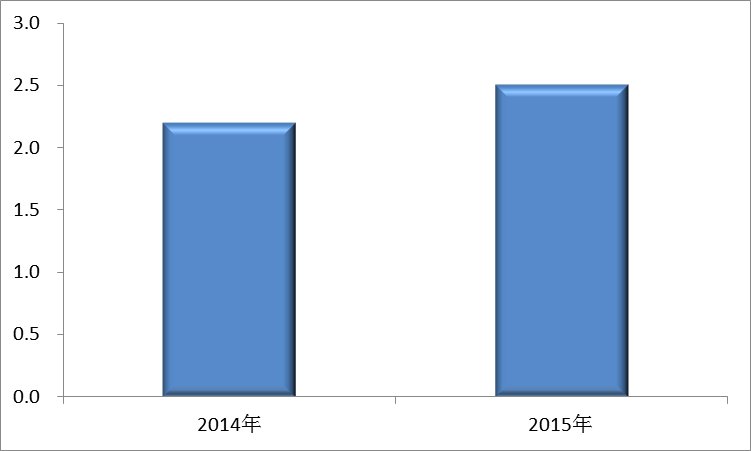

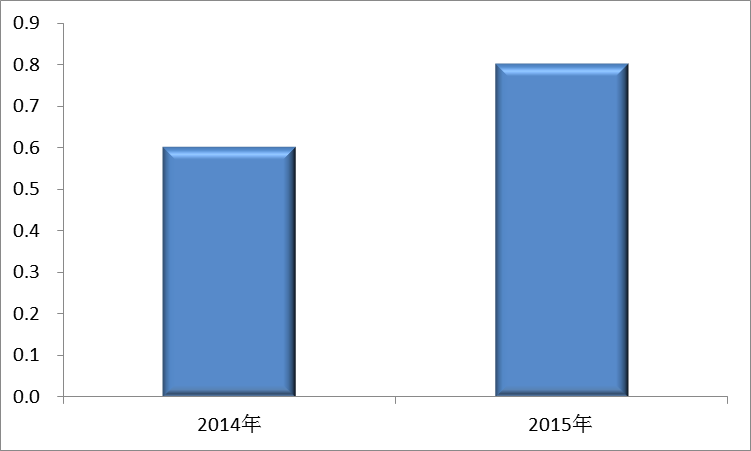

财务费用方面,2015年节能环保产业上市公司平均财务费用为相比去年同期增长了14%,占行业平均营业收入的9%,同比增长0.3个百分点。较去年同期财务费用增长的137家,下降的57家,占营业收入比例较去年同期增长的128家,下降的66家。

图17 2015年节能环保产业上市公司各行业

平均财务费用(单位:亿元)

从各细分行业财务费用支出情况来看,清洁能源行业平均财务费用支出最高,2015年近6亿,占平均主营业务收入比重达到13%。

其次是能源装备制造行业,2015年财务费用近3亿,占主营业务收入比重达到8%。

图18 2015年节能环保产业上市公司平均管理费用(单位:亿元)

管理费用方面,2015年节能环保产业上市公司平均管理费用为2亿元,同比增长了27%,占行业平均营业收入的7%。较去年同期管理费用增长的176家,下降的18家,占营业收入比例较去年同期增长的129家,下降的65家。

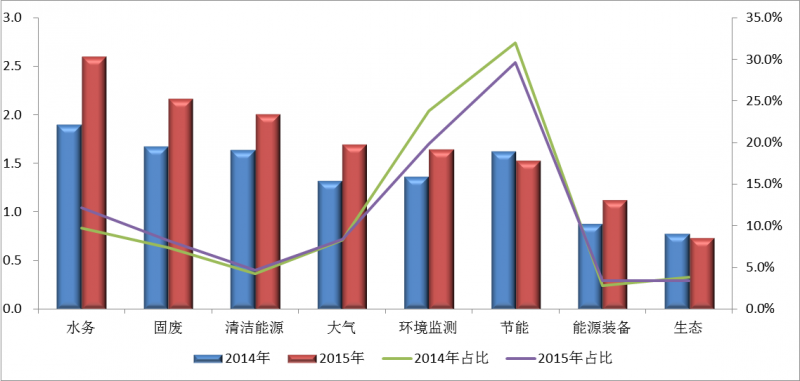

图19 2015年节能环保产业上市公司各行业

平均管理费用(单位:亿元)

从各细分行业管理费用支出情况来看,水务行业平均管理费用支出最高,2015年达到近3亿,占平均主营业务收入比重达到12%。其次是固废行业,2015年管理费用达到2亿,占平均主营业务收入比重达到8%。

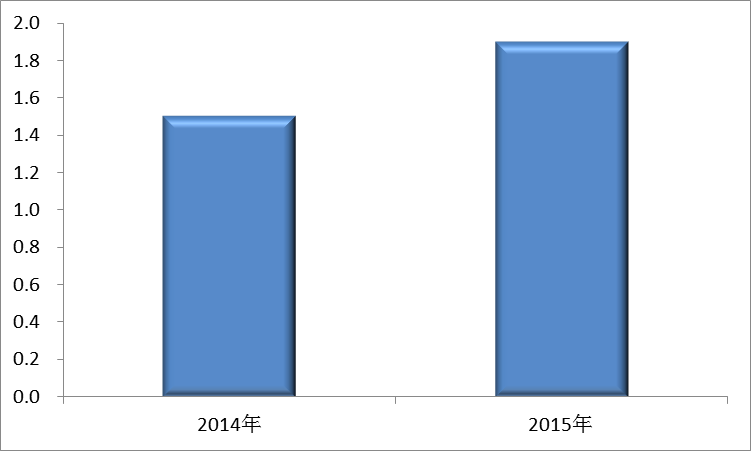

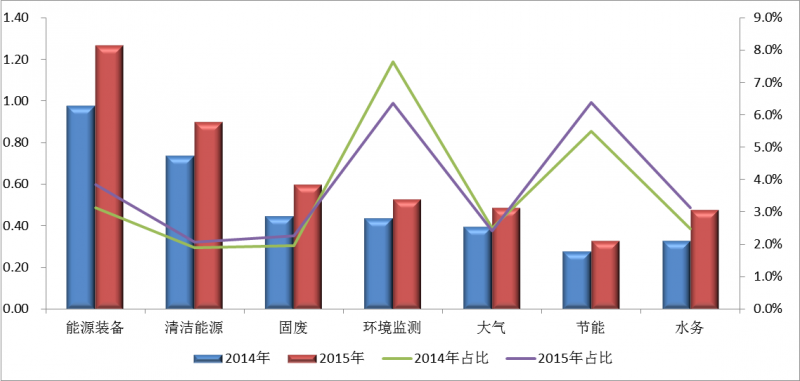

图20 2015年节能环保产业上市公司平均研发费用(单位:亿元)

研发费用方面,剔除没有研发投入或未披露的企业后(主要在传统的供水企业和生态园林类企业),2015年节能环保产业上市公司平均研发费用为0.8亿元,占行业平均营业收入的3%,相比于去年增长25%。其中,较去年同期研发投入增加的127家,下降的28家;研发投入占营业收入比例较去年同期增长的97家,下降的58家。龙净环保2015年投

入研发费用2.9亿元,成为节能环保产业研发费用投入最高的企业。

图21 节能环保产业上市公司各行业

研发费用支出情况(单位:亿元)

2015年节能环保各行业研发费用支出均处于较快增长水平,体现节能环保产业技术创新旺盛。

从各细分行业研发费用支出来看,装备制造行业上市公司平均投入研发费用最高,其次是清洁能源行业。从研发费用投入占营业收入的比重来看,环境监测行业占比最高,节能行业次之。

从研发费用增速看,水务行业研发费用增速最快超过40%,膜技术和生物吸附技术是行业研发热门。值得注意的是,生态行业中转型较快的企业研发费用增长较快,如东方园林、凯迪生态等均投入超过2亿元进入海绵城市、综合整治建设研究等领域。

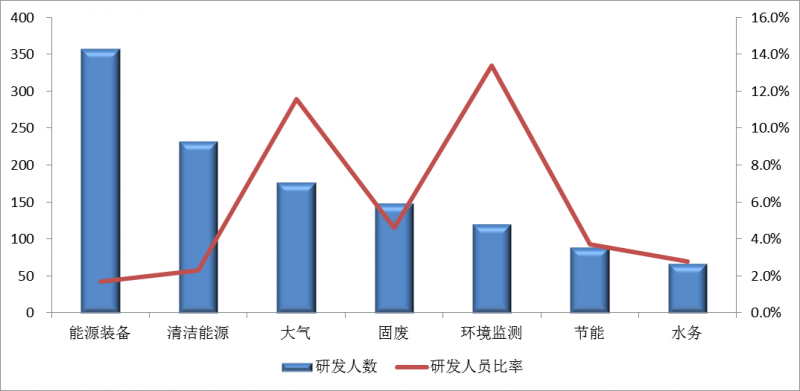

图22 节能环保产业上市公司研发人员情况

从研发人员数量角度分析,排除各行业中没有披露研发支出/人员的企业,2015年节能环保上市公司平均研发人员数量为216人。其中能源装备制造行业的企

业平均研发人员数量最多。

环境监测、大气行业的企业平均研发人员占比******,分别占总员工比例的13%和12%。

从研发费用资本化的角度来看,节能环保产业平均研发费用资本化率为23%。